行业精选

相关分类

同类品牌

排行榜

汽车照明技术、产业及市场趋势分析

据麦姆斯咨询介绍,随着LED(发光二极管)技术的整合,汽车照明已经从基本的功能特性演变为具有高价值潜力的独特特征。实际上,LED技术为制造商提供了通过照明设计和其他功能实现强大的差异化优势。对于汽车外部照明尤其如此,外部照明在技术和供应链方面都发生了深刻的变化。新型SSL(固态照明)技术的集成正在改变汽车前照灯和RCL(尾部组合照明)系统及其应用,提供了更多的设计灵活性、更高的功效和更智能的功能。

随着成本的降低,以及效率、亮度和封装尺寸的改善,LED正在迅速普及。例如,2008年首次在V10版本的Audi(奥迪)R8等豪华车上实现商业化的全LED前照灯,已经在2012年通过新款Seat(西亚特)Leon车型渗透到紧凑型或C级车市场,现在正在新兴市场实现商业化。如今,几乎所有汽车制造商和Tier-1零部件供应商都开发了完全基于LED的前照灯系统,这种技术已经成为C级和紧凑型D级行政车辆必不可少的配置。

激光和OLED(有机LED)光源仍然是新兴技术,但也可以支持新功能的开发:

- OLED RCL或将开启从2D到3D光源的设计转变,这可以通过OLED器件本身的特性实现。

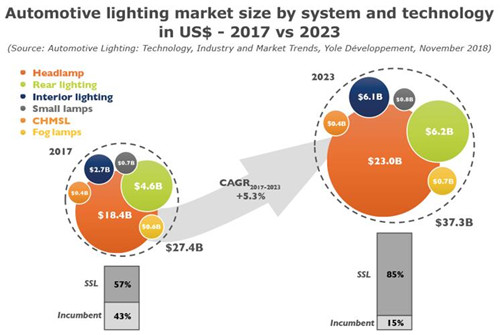

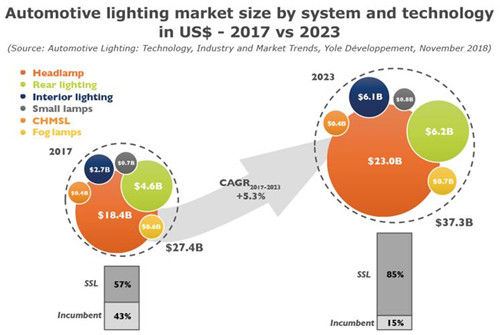

在此背景下,2017年汽车照明市场总规模达到了274亿美元,预计到2023年将达到373亿美元,2017~2023年期间的复合年增长率(CAGR)为5.3%。这种增长主要来自LED成本的逐渐降低以及LED模块的标准化和优化,从而使更多车辆得以配备这种技术。事实上,固态照明技术在2017年汽车照明市场中占据了57%的市场份额,但是到了2023年,这一比例很可能将达到85%。

2017~2023年按系统和技术细分的汽车照明市场规模预测

新的半导体/电子元件的集成还实现了完整的电子系统,整合了固态照明、传感器和软件,并通过扩展开发先进的照明功能。这些功能的主要目的是提供能够自动适应驾驶环境的光束模式。最近,矩阵LED系统与摄像头和图像处理功能的结合,实现了创新的照明功能,如自适应前照灯和无眩光照明等。而这种向光子和全电子系统的演进,正在为汽车照明开辟一个新的时代/革命:数字照明的应用,进一步提升了照明的价值。

总体而言,数字照明可实现高分辨率前照灯系统,提供新的远近光照明功能,以提高道路安全性和驾驶员舒适性,并使汽车照明更加智能化。此外,这种数字化趋势得到了ADAS(先进驾驶辅助系统)发展的支持,因为照明可以作为汽车环境中的一种通信工具,例如用于汽车与行人的通信。

如今,数字照明已是汽车照明供应链研究的一个关键领域,因为它代表了汽车照明的未来。目前正在研究的几种新技术/系统,包括DMD / DLP(数字光投影)技术、激光扫描技术、LCD以及Micro- LED /Mini-LED。一个有趣的事实是,这种照明系统与投影/显示系统提供了更多的协同性,因为它们的功能都正在朝着通信发展,例如将信息投射到道路上。现在必须考虑相关发展的新参数,例如分辨率、FOV(视场)和像素密度等。

不过,在技术、制造和监管等领域仍存在一些障碍需要克服。随着数字照明进一步强化了照明、汽车传感器和数据处理之间的关系,这些挑战将会进一步加剧。

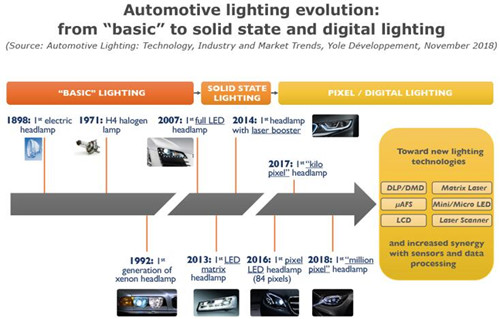

汽车照明演变:从基本照明功能到固态和数字照明

汽车照明:一个不断变化的行业

传统汽车零部件供应商现在正在扩大在该领域的业务。这一趋势的一个很好的例子是最近由日本领先的汽车零部件供应商Calsonic Kansei Corporation(康奈可)的控股公司CK Holdings,以62亿欧元收购了Magnetti Marelli(玛涅蒂马瑞利)。

电子产业公司似乎也在关注汽车照明。事实上,随着车辆中电子元件应用的日益增多,汽车电子产业预计将在中/长期内超越消费电子产业。LG已经通过超11亿欧元收购ZKW,朝这个方向迈出了第一步。

未来还将有多家新厂商进入这个市场,因此一些目前领先的汽车照明Tier-1厂商正在努力巩固其市场地位,例如,Valeo(法雷奥)接手了Ichikoh(日本市光工业株式会社),Varroc(瓦洛克照明)开始了IPO流程以筹集资金,而Magna(麦格纳)已经收购了Olsa(奥尔撒)。

但这些举措并不仅限于汽车制造商和Tier-1。一些Tier-2和Tier-3厂商也想抢占更大的市场份额。在这一领域,Osram(欧司朗)最近与Continental(大陆)联合成立了一家合资企业,提供照明模块和ECU(电子控制单元),这将成为未来照明系统发展的中心。

随着固态照明技术的整合,这种产业发展可能会继续。这些技术的快速发展加上AFLS趋势,以及LiDAR、AEB(自动紧急制动)或驾驶员监控系统等非可见光照明系统的应用增长,可能会使这个不断变化的行业重新洗牌。

责任编辑:JRT来源: 微迷网

免责声明:中国照明灯具网上刊登的所有信息未声明或保证其内容的正确性或可靠性;您同意将自行加以判断并承担所有风险,中国照明灯具网有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。